증여세

가족간 증여와 매매시 절세방법과 유의사항을 정리해 볼게요~

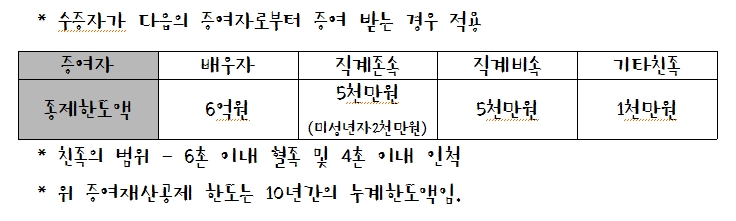

1. 가족 간에는 증여로 보지 않는 금액이 있습니다.

즉, 가족간 증여 재산 공제 금액을 이용해 증여세를 줄이는 방법입니다.

2. 부담부증여를 이용하면 세금을 줄일 수 있습니다.

부채나 전세금에 대해 수증자가 부담하는 조건으로 부담부 증여를 활용하면 실질적으로

부채에 해당하는 부분은 대가를 준 것으로 보아 양도가 되고 부채를 제외한 나머지 부분이 증여가 되어

전체의 세금 부담이 줄어드는 경우가 있습니다.

부담부 증여는 취득가액이 높은 자산이거나, 1세대 1주택 비과세를 활용할 수 있는 경우에 특히 유리합니다.

3. 가족 간에는 저가양도가 가능합니다.

상속증여세법상 특수관계인간 저가양도로 인정하는 금액이 있습니다.

" 시가보다 30% 또는 3억"

중 적은 금액으로 저가로 양수하는 경우에는 증여로 보지 않습니다.

즉, 가족간 매매시 매매금액을 시가보다 30% 또는 3억을 적게 책정하여

매매금액 마련시 용이함과 취득세 절세 효과를 볼 수 있습니다.

4. 자금출처 부분에 유의해야합니다.

자녀에게 증여시 증여세나 취득세는 증여를 받는 사람이 내야합니다.

자금이 없는 자녀의 증여세 등을 부모님이 대신 내준다면

증여세 및 취득세까지 증여가액에 합산이 되어 증여세가 추가로 과세 될 수 있습니다.

자금 출처 증빙을 통장 내용을 근거로 조사하게 되므로

실질 현금 흐름이 중요합니다.

5. 증여세는 나눌 수록 줄어듭니다.

증여세율이 다음과 같으므로

증여받는 사람을 늘리게 되면 낮은 세율을 부담할 수 있어

가족 전체의 세금이 줄어들수 있습니다.

[출처] 가족간 증여시 절세 방법|작성자 해피 컨설턴트